- HOME

정책간행물

[2022년 24호] (산업·기술동향) 탈중국에 따른 아세안과 인도의 성장 기회 고찰 (日 일본종합연구소, 12月)

2022-12-28View. 2059

- 담당부서 :동향조사연구팀

- 담당자 : 홍천택

-

연락처 : 02-3485-4033 - 분류 : 산업기술 동향워치

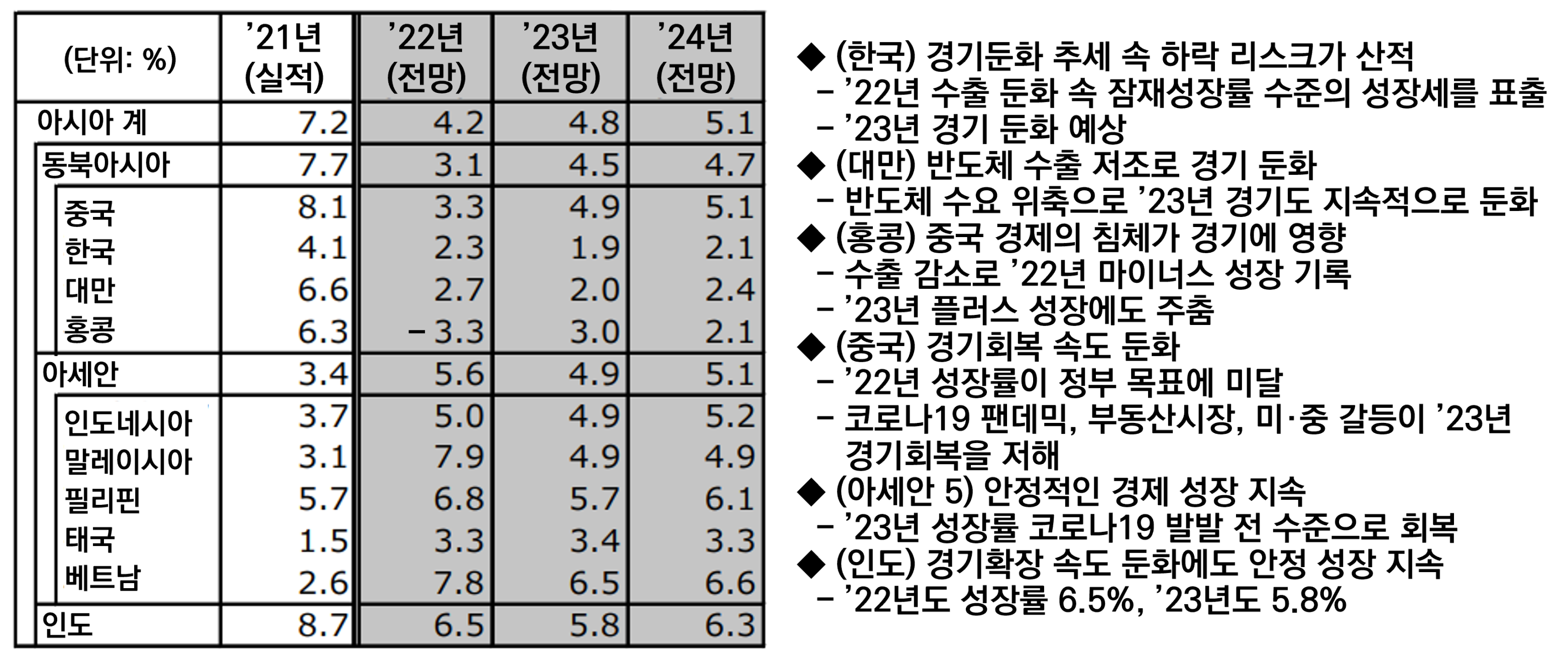

◎ 일본종합연구소는 ’23년 중국의 경기 회복이 지연되는 반면, 아세안과 인도가 ‘탈중국’ 수혜자로서의 성장 가치를 높여갈 것으로 예상

- ’22년 아세안과 인도를 중심으로 아시아 경제가 대체로 회복 추세를 나타낸 반면, 제로 코로나 정책을 유지했던 중국은 경제 성장률이 저하

- 견조한 재화 수출, 서비스 수출의 본격적인 회복, 탄탄한 내수를 바탕으로 아세안(4.9%)과 인도(5.8%)가 안정적인 성장을 이루며 ’23년 아시아 경기를 뒷받침할 전망

▘아시아 경제성장률 전망▗

◎ 아세안·인도의 안정적인 성장과 중국의 경기 정체 장기화로 공급망 재편이 강화될 가능성이 높은 가운데, 기업의 ‘탈중국’ 흐름 역시 해당 지역의 성장력 제고 기회로 작용할 전망

- 최근 공급망 재편 움직임에 따라 베트남, 말레이시아, 인도네시아가 각국 기업의 새로운 투자처 및 생산 거점 이전 지역으로 부상

- ’00년대 이후 중국 내 인건비 급등과 노동쟁의가 문제시되며 각국 기업이 중국 외 국가/지역에 분산 투자하는 경영 전략을 추진하기 시작한 데 이어, ’10년대 후반 미·중 무역갈등, ’20년 이후 중국의 제로 코로나 정책으로 ‘탈중국’ 흐름이 가속화

- 아세안·인도가 생산거점 유치를 성공시켜 경제 성장을 한층 가속화할 가능성이 높으나, 이러한 움직임이 미·중 갈등을 가중시킨다는 점에서 해당국 정부가 미국 기업 유치에 소극적일 가능성도 배제할 수 없는 상황

◎ 한편, 아시아 각국은 금융 측면의 불안정화 리스크에 유의 필요

- 미국 연방준비제도(FRB)의 통화긴축 정책이 빠르게 진행되면서 신흥국 통화 전반에 대한 하락 압력이 증대되는 가운데, 아시아 내 ▲경상수지 악화 ▲인플레이션 가속 ▲정부 채무 누증(累増)에 따른 자금 유출 가속으로 금융 시장의 불안정성 가중 등이 우려

(참고 : 日本総合研究所, ASEAN・インドの安定成長と進む「脱中国」, 2022.12.)

* 관련링크

https://www.jri.co.jp/MediaLibrary/file/report/asia/pdf/13829.pdf

- 다음글[2022년 24호] (정책동향) 미국 바이오제조업 강화를 위한 권고사항 (美 White House, 12.8)

- 이전글[2022년 24호] (산업·기술동향) 첨단제조업 클러스터 디지털화 동향 분석 (中 CCID, 11.25)

- 담당부서 : 기술동향조사실

- 담당자 : 정휘상

- 연락처 : 02-6009-3593